بانک مرکزی ایالات متحده آمریکا تجربه بزرگ الکساندر همیلتون در زمینه بانکداری مرکزی از سال ۱۷۹۱ آغاز شد تا به اقتصاد پس از جنگ استقلال کمک کند و پس از ۲۰ سال پایان یافت.

پسزمینه تاریخی و ضرورت تأسیس بانک

جنگ استقلال به پایان رسیده بود، اما اوضاع اقتصادی چندان مساعد نبود. ایالات متحده آمریکا، نامی که کشور تازه تأسیس تحت مقالات کنفدراسیون به خود گرفته بود، با مشکلات متعدد اقتصادی مواجه بود. دهه ۱۷۸۰ شاهد اختلالات گسترده در تجارت و صنعت بود و رهبران کشور وظایف زیادی داشتند: بازسازی تجارت، بازپرداخت بدهیهای جنگ، بازگرداندن ارزش پول ملی و کاهش تورم.

یکی از معماران برجسته این کشور نوپا—الکساندر همیلتون، اولین وزیر خزانهداری تحت قانون اساسی جدید—ایدههای جاهطلبانهای برای حل این مشکلات داشت. یکی از این ایدهها ایجاد بانک مرکزی ایالات متحده آمریکا بود.

ارائه طرح بانک توسط همیلتون

در دسامبر ۱۷۹۰، همیلتون گزارشی به کنگره ارائه داد و پیشنهاد خود را تشریح کرد. او از منشور بانک انگلستان بهعنوان الگو استفاده کرد و استدلال کرد که بانک مرکزی ایالات متحده آمریکا میتواند:

- اسکناس صادر کند

- مکانی امن برای نگهداری وجوه عمومی فراهم کند

- امکانات بانکی برای معاملات تجاری ارائه دهد

- به عنوان نماینده مالی دولت عمل کند، شامل جمعآوری مالیاتها و پرداخت بدهیها

مخالفتها و تصویب قانون

همه با طرح همیلتون موافق نبودند. توماس جفرسون نگران ایجاد انحصار مالی بود که بانکهای ایالتی را تضعیف کند و سیاستهایی اتخاذ کند که به نفع بازرگانان و به ضرر کشاورزان باشد. با این وجود، لایحه همیلتون پس از بحثهای فراوان در هر دو مجلس تصویب شد و رئیسجمهور واشنگتن در فوریه ۱۷۹۱ آن را به قانون تبدیل کرد.

آغاز به کار بانک ایالات متحده

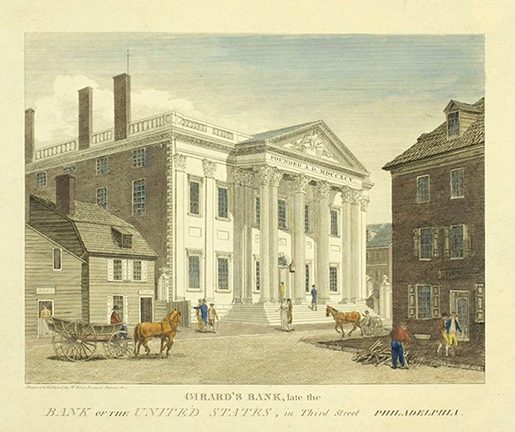

بانک مرکزی ایالات متحده آمریکا در ۱۲ دسامبر ۱۷۹۱ در فیلادلفیا افتتاح شد و دارای منشور ۲۰ ساله بود. شعبههایی در بوستون، نیویورک، چارلستون و بالتیمور در سال ۱۷۹۲ راهاندازی شدند و پس از آن شعبی در نورفولک (۱۸۰۰)، ساوانا (۱۸۰۲)، واشنگتن دیسی (۱۸۰۲) و نیواورلئان (۱۸۰۵) ایجاد شد. ریاست بانک به توماس ویلینگ، رئیس بانک آمریکای شمالی، سپرده شد و هیئت مدیرهای متشکل از ۲۵ مدیر بر عملکرد بانک نظارت داشت.

سرمایه اولیه و IPO

بانک با سرمایه اولیه ۱۰ میلیون دلار آغاز شد که ۲ میلیون آن متعلق به دولت و ۸ میلیون باقیمانده متعلق به سرمایهگذاران خصوصی بود. این سرمایهگذاری بانک را به بزرگترین موسسه مالی و بزرگترین شرکت کشور تبدیل کرد. فروش سهام بانک بزرگترین عرضه اولیه عمومی (IPO) تا آن زمان بود و بسیاری از سرمایهگذاران خارجی نیز در آن شرکت داشتند، اگرچه حق رأی نداشتند. عرضه سهام به صورت پیشسفارش یا «سکریپ» انجام شد و به سرعت به فروش رفت.

نقش بانک مرکزی ایالات متحده آمریکا در دولت و اقتصاد

بانک ایالات متحده به عنوان نماینده مالی دولت فدرال عمل میکرد:

- جمعآوری مالیاتها

- حفظ وجوه دولت

- ارائه وام به دولت

- انتقال سپردهها از طریق شبکه شعب

- پرداخت صورتحسابهای دولتی

همچنین پرداخت بهره اوراق قرضه دولتی به سرمایهگذاران اروپایی توسط بانک مدیریت میشد. وزیر خزانهداری میتوانست دفاتر بانک را بازرسی کند، گزارش وضعیت هفتگی بخواهد و سپردههای دولت را برداشت کند.

فعالیتهای تجاری و سیاست پولی

علاوه بر فعالیتهای دولتی، بانک مرکزی ایالات متحده آمریکا به عنوان بانک تجاری نیز فعالیت میکرد و سپردههای مردم را میپذیرفت و به شهروندان و کسبوکارها وام میداد. اسکناسهای بانک عمدتاً از طریق فرآیند وام وارد گردش میشدند و در سراسر کشور پذیرفته میشدند. این اسکناسها تنها اسکناسهایی بودند که برای پرداخت مالیاتهای فدرال قابل قبول بودند.

بانک با مدیریت وامها و جریان وجوه، توانایی اعمال سیاست پولی ابتدایی داشت و میتوانست عرضه پول و نرخ بهره را در اقتصاد تغییر دهد. در تعامل با بانکهای ایالتی، بانک اسکناسهای آنها را جمعآوری و ذخایرشان را تنظیم میکرد، تا رشد پول و اعتبار کنترل شود.

شعبهها و نقش در تجارت بینالمللی

تمام شعب بانک مرکزی ایالات متحده آمریکا در شهرهای بندری قرار داشت تا جمعآوری مالیاتها، تأمین مالی تجارت بینالمللی و توسعه کشور تسهیل شود. شعبه نیواورلئان به توسعه غربی کشور کمک میکرد و امکان انتقال اسکناسهای بانک در سراسر کشور را فراهم میآورد.

پایان منشور بانک و مخالفتها

با اینکه منشور بانک تا ۱۸۱۱ معتبر بود، بحث درباره تمدید آن از ۱۸۰۸ آغاز شد. سهامداران درخواست تمدید کردند، اما کنگره تا ژانویه ۱۸۱۰ اقدامی نکرد. سرانجام در ژانویه و فوریه ۱۸۱۱، تمدید منشور با یک رأی شکست خورد. بسیاری از مخالفان اولیه هنوز به دلایل مشابه با بانک مخالف بودند. در این زمان، همیلتون مرده بود و حزب دموکرات-جمهوریخواه کنترل را در دست داشت، در حالی که تعداد بانکهای ایالتی افزایش یافته بود و از قدرت بانک ملی هراس داشتند.