بحران بانکی ۱۹۳۰ آمریکا؛ جرقهای که رکود بزرگ را شعلهور کرد

بحران بانکی ۱۹۳۰ یکی از مهمترین نقاط عطف تاریخ اقتصاد آمریکا بود؛ بحرانی که باعث شد رکودی که در ابتدا میتوانست یک افت اقتصادی معمولی باشد، به رکود بزرگ آمریکا تبدیل شود. پس از سقوط بازار سهام در سال ۱۹۲۹، بسیاری انتظار داشتند اقتصاد آمریکا مانند رکودهای قبلی بهتدریج احیا شود. اما موجی از ورشکستگی بانکها، هجوم سپردهگذاران و ضعف واکنش بخشی از نظام بانکی، مسیر اقتصاد را بهطور کامل تغییر داد.

بین نوامبر ۱۹۳۰ تا آگوست ۱۹۳۱، چندین بحران بانکی منطقهای در آمریکا رخ داد. این بحرانها نهتنها اعتماد مردم به بانکها را از بین بردند، بلکه جریان اعتبار، وامدهی، سرمایه در گردش شرکتها و عرضه پول را نیز مختل کردند. نتیجه این اتفاقات، عمیقتر شدن رکود، افزایش بیکاری، سقوط قیمتها و آغاز یکی از شدیدترین دورههای بحران مالی در قرن بیستم بود.

فهرست مطالب

وضعیت اقتصاد آمریکا پیش از بحران بانکی ۱۹۳۰

در پاییز ۱۹۳۰ ، اقتصاد آمریکا در ظاهر آماده بازگشت به مسیر رشد بود. پیش از آن، رکودهای سالهای ۱۹۲۰، ۱۹۲۳ و ۱۹۲۶ بهطور میانگین حدود پانزده ماه طول کشیده بودند. رکودی که از تابستان ۱۹۲۹ شروع شده بود نیز تقریباً همین مدت را پشت سر گذاشته بود؛ بنابراین بسیاری از فعالان اقتصادی انتظار داشتند دوره افت اقتصادی به پایان نزدیک شده باشد.

اما این بار شرایط متفاوت بود. سقوط بازار سهام در سال ۱۹۲۹ فقط شروع ماجرا بود. مشکل اصلی زمانی آشکار شد که بحران از بازار سرمایه به شبکه بانکی منتقل شد. در نوامبر ۱۹۳۰ ، موجی از ورشکستگی بانکها آغاز شد و اقتصاد آمریکا را وارد مرحلهای بسیار خطرناکتر کرد.

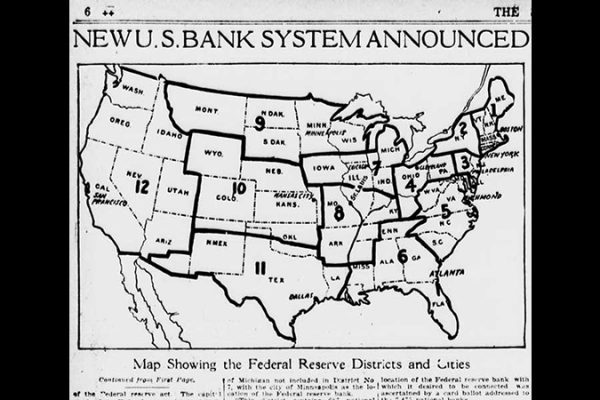

در آن زمان بیش از ۸ هزار بانک تجاری عضو سیستم فدرال رزرو بودند، اما حدود ۱۶ هزار بانک دیگر خارج از این سیستم فعالیت میکردند. این بانکهای غیرعضو به حمایت مستقیم فدرال رزرو دسترسی نداشتند و ساختار ذخایر آنها بسیار شکننده بود. همین ضعف ساختاری، زمینه گسترش بحران بانکی ۱۹۳۰ را فراهم کرد.

چرا بانکهای آمریکا تا این حد آسیبپذیر بودند؟

یکی از دلایل اصلی بحران بانکی ۱۹۳۰ ، نحوه محاسبه ذخایر بانکی بود. در آن دوره، چکهایی که هنوز در فرایند وصول قرار داشتند، گاهی در ذخایر دو بانک مختلف محاسبه میشدند؛ هم بانکی که چک در آن سپردهگذاری شده بود و هم بانکی که چک از حساب آن صادر شده بود.

به این نوع ذخایر، در عمل «ذخایر خیالی» گفته میشد؛ زیرا روی کاغذ بهعنوان ذخیره ثبت میشدند، اما پول نقد واقعی فقط در یک بانک وجود داشت. این مسئله باعث میشد کل سیستم بانکی از بیرون قدرتمندتر از واقعیت به نظر برسد، در حالی که در زمان بحران، نقدینگی کافی برای پاسخگویی به برداشتهای گسترده سپردهگذاران وجود نداشت.

مشکل دوم، ناتوانی بانکها در دسترسی سریع به ذخایر نقدی بود. بسیاری از بانکهای کوچک محلی، بخش بزرگی از ذخایر خود را نزد بانکهای بزرگتر یا بانکهای کارگزار نگهداری میکردند. وقتی مردم برای برداشت پول به بانکها هجوم میآوردند، بانکهای کوچک مجبور بودند از بانکهای کارگزار پول نقد درخواست کنند. اما این بانکهای کارگزار نیز همزمان با درخواستهای متعدد روبهرو بودند یا خودشان درگیر هجوم سپردهگذاران شده بودند.

در نتیجه، یک بحران محلی میتوانست بهسرعت به زنجیرهای از تعطیلی بانکها تبدیل شود.

سقوط Caldwell and Company؛ شروع موج بحران

نقطه آغاز جدی بحران بانکی ۱۹۳۰ ، سقوط شرکت Caldwell and Company بود. این شرکت یک هلدینگ مالی بزرگ در جنوب آمریکا محسوب میشد و خدمات مختلفی مانند بانکداری، کارگزاری و بیمه ارائه میداد. دفتر اصلی آن در نشویل، تنسی قرار داشت و از طریق شرکتهای زیرمجموعه، شبکه گستردهای از مؤسسات مالی را کنترل میکرد.

مشکل از جایی شروع شد که مدیران این مجموعه سرمایهگذاریهای سنگینی در بازار سهام انجام داده بودند. با سقوط قیمت سهام، زیانهای بزرگی به شرکت وارد شد. برای جبران این زیانها، مدیران شروع به برداشت منابع نقدی از شرکتها و بانکهای تحت کنترل خود کردند.

در ۷ نوامبر ۱۹۳۰ ، یکی از زیرمجموعههای اصلی Caldwell یعنی Bank of Tennessee در نشویل تعطیل شد. چند روز بعد، بانکها و مؤسسات وابسته به این گروه در ناکسویل و لوئیزویل نیز سقوط کردند. این اتفاق اعتماد مردم را به بانکهای منطقه از بین برد و سپردهگذاران برای برداشت پول خود به بانکها هجوم آوردند.

در مدت کوتاهی، دهها و سپس صدها بانک تجاری فعالیت خود را متوقف کردند. برخی از این بانکها بعداً بازگشایی شدند، اما بسیاری از آنها برای همیشه منحل شدند.

هجوم سپردهگذاران؛ چگونه ترس به بحران تبدیل شد؟

در بحران بانکی ۱۹۳۰ ، ترس نقش بسیار مهمی داشت. وقتی مردم میدیدند بانکی در شهر یا ایالت مجاور تعطیل شده، نگران میشدند که بانک خودشان نیز توان پرداخت سپردهها را نداشته باشد. همین نگرانی باعث میشد برای برداشت پول به بانک مراجعه کنند.

اما بانکها معمولاً تمام سپردهها را بهصورت نقد نگهداری نمیکنند. بخش زیادی از سپردهها به شکل وام در اختیار شرکتها، خانوارها یا کسبوکارها قرار میگیرد. بنابراین اگر تعداد زیادی از سپردهگذاران همزمان پول خود را بخواهند، حتی یک بانک نسبتاً سالم نیز ممکن است با کمبود نقدینگی روبهرو شود.

این همان مکانیزمی بود که وحشت بانکی را گسترش داد. مردم به بانکها بیاعتماد شدند، بانکها برای حفظ نقدینگی وامدهی را محدود کردند، شرکتها به سرمایه در گردش دسترسی نداشتند و اقتصاد وارد چرخهای مخرب شد.

سقوط Bank of United States؛ ضربهای روانی به اقتصاد آمریکا

بحران اول در اوایل دسامبر کمی آرام شد، اما در ۱۱ دسامبر ۱۹۳۰ اتفاق مهمتری رخ داد. Bank of United States، چهارمین بانک بزرگ شهر نیویورک، فعالیت خود را متوقف کرد.

این بانک در حال مذاکره برای ادغام با یک مؤسسه مالی دیگر بود و فدرال رزرو نیویورک نیز در پیدا کردن شریک ادغام نقش داشت. اما مذاکرات شکست خورد و سپردهگذاران برای برداشت پول به بانک هجوم آوردند. در نهایت، نهاد نظارتی بانکداری نیویورک بانک را تعطیل کرد.

اهمیت این اتفاق فقط در اندازه بانک نبود. نام این بانک، یعنی «Bank of United States»، باعث شد بسیاری از مردم تصور کنند سقوط آن به معنی ضعف مستقیم کل نظام مالی آمریکا است. انتشار خبر تعطیلی این بانک در روزنامهها، نگرانی عمومی را بیشتر کرد و خاطره بحران مالی ۱۹۰۷ را دوباره زنده ساخت.

واکنش متفاوت فدرال رزرو در مناطق مختلف

یکی از نکات مهم در بحران بانکی ۱۹۳۰ ، واکنش متفاوت شعب منطقهای فدرال رزرو بود. در منطقه ششم فدرال رزرو، یعنی شعبه آتلانتا، مدیران بانک مرکزی محلی باور داشتند که وظیفه آنها بهعنوان وامدهنده نهایی، فقط کمک به بانکهای عضو نیست، بلکه باید از کل سیستم بانکی حمایت کنند.

به همین دلیل، فدرال رزرو آتلانتا روند اعطای اعتبار اضطراری را سریعتر کرد، به بانکهای عضو فشار آورد تا به بانکهای غیرعضو نیز کمک کنند و نقدینگی لازم را به شهرهایی فرستاد که درگیر وحشت بانکی شده بودند.

اما در منطقه هشتم، یعنی شعبه سنتلوئیس، رویکرد کاملاً متفاوت بود. مدیران فدرال رزرو سنتلوئیس نگاه محدودتری داشتند و حاضر نبودند برای حمایت از بانکهای غیرعضو از ابزارهای حمایتی استفاده کنند. آنها وامدهی اضطراری را محدود کردند و اجازه دادند بسیاری از بانکها بدون حمایت کافی با بحران روبهرو شوند.

نتیجه این دو رویکرد متفاوت بسیار قابل توجه بود. در منطقه آتلانتا، سرعت رکود کاهش یافت و نشانههایی از بهبود دیده شد. اما در منطقه سنتلوئیس، تعداد زیادی از بانکها ورشکست شدند، وامدهی سقوط کرد، کسبوکارها آسیب دیدند و بیکاری افزایش یافت.

بحران بانکی شیکاگو در سال ۱۹۳۱

پس از فروکش کردن موج اول بحران، موج تازهای در ژوئن ۱۹۳۱ در شیکاگو آغاز شد. این بار نیز بانکهای غیرعضو فدرال رزرو بیشترین آسیب را دیدند. بسیاری از این بانکها در داراییهایی سرمایهگذاری کرده بودند که ارزش آنها بهشدت کاهش یافته بود.

در شیکاگو، مشکل اصلی به بازار املاک مربوط میشد. کاهش ارزش داراییهای ملکی، ترازنامه بانکها را ضعیف کرده بود. وقتی سپردهگذاران متوجه ضعف بانکها شدند، برای برداشت سپردههای خود هجوم آوردند و بحران دوباره تشدید شد.

این اتفاق نشان داد بحران بانکی ۱۹۳۰ فقط یک حادثه کوتاهمدت نبود، بلکه نشانهای از ضعف عمیق ساختار مالی آمریکا بود.

اثر بحران بانکی ۱۹۳۰ بر اعتبار و وامدهی

یکی از مهمترین پیامدهای بحران بانکی ۱۹۳۰ ، اختلال در فرایند خلق اعتبار بود. بانکها در اقتصاد نقش واسطه مالی دارند؛ یعنی سپردهها را جمعآوری میکنند و آنها را به شکل وام در اختیار شرکتها و خانوارها قرار میدهند.

وقتی بانکها ورشکست شدند، این کانال اعتباری از کار افتاد. شرکتها برای تأمین سرمایه در گردش با مشکل مواجه شدند. بسیاری از کسبوکارها حتی اگر از نظر عملیاتی سالم بودند، دیگر نمیتوانستند وام بگیرند. هزینه تأمین مالی افزایش یافت و در برخی مناطق، اعتبار عملاً نایاب شد.

از بین رفتن بانکهای محلی یک مشکل دیگر هم داشت. این بانکها اطلاعات دقیقی درباره مشتریان خود داشتند. آنها میدانستند کدام کسبوکار قابل اعتماد است، کدام کشاورز سابقه بازپرداخت خوبی دارد و کدام مشتری ریسک بالاتری دارد. با ورشکستگی بانکها، این اطلاعات نیز از بین رفت و اعطای وام سختتر شد.

بحران بانکی و شکلگیری رکود تورمی منفی

بحران بانکی ۱۹۳۰ باعث کاهش شدید عرضه پول شد. مردم بهجای نگهداری پول در بانک، پول نقد را در خانه نگه میداشتند. بانکها نیز برای محافظت از خود، ذخایر بیشتری نگهداری میکردند و وامدهی را کاهش میدادند.

این دو رفتار با هم باعث شد حجم پول در گردش کاهش یابد. وقتی پول کمتری در اقتصاد جریان داشته باشد، تقاضا کاهش پیدا میکند و قیمت کالاها افت میکند. این فرایند همان چیزی است که به آن رکود همراه با کاهش قیمتها یا Deflation گفته میشود.

کاهش قیمتها در نگاه اول ممکن است برای مصرفکننده خوب به نظر برسد، اما در اقتصاد کلان میتواند بسیار خطرناک باشد. وقتی قیمتها کاهش مییابد، بدهیها از نظر واقعی سنگینتر میشوند. شرکتها درآمد کمتری کسب میکنند، اما بدهیهایشان ثابت میماند. خانوارها خرید را به تعویق میاندازند، چون انتظار دارند قیمتها پایینتر بیاید. بانکها با مطالبات معوق بیشتری روبهرو میشوند و ورشکستگیها افزایش پیدا میکند.

به همین دلیل، بحران بانکی ۱۹۳۰ یکی از عوامل اصلی عمیقتر شدن رکود بزرگ آمریکا بود.

نقش استاندارد طلا در گسترش بحران

در آن دوره، آمریکا و بسیاری از کشورهای صنعتی هنوز به نظام استاندارد طلا متصل بودند. این نظام باعث میشد سیاست پولی کشورها انعطاف بسیار کمتری داشته باشد. وقتی اقتصاد آمریکا دچار کاهش عرضه پول و افت قیمتها شد، این فشار از طریق استاندارد طلا به کشورهای دیگر نیز منتقل شد.

در نتیجه، بحران مالی فقط محدود به آمریکا نماند. کشورهای صنعتی دیگر نیز با کاهش قیمتها، فشار بانکی و افت فعالیت اقتصادی روبهرو شدند. به بیان ساده، استاندارد طلا مانند کانالی عمل کرد که بحران را از یک اقتصاد به اقتصادهای دیگر منتقل میکرد.

پایان بحران؛ تعطیلی بانکی ۱۹۳۳ و اصلاحات روزولت

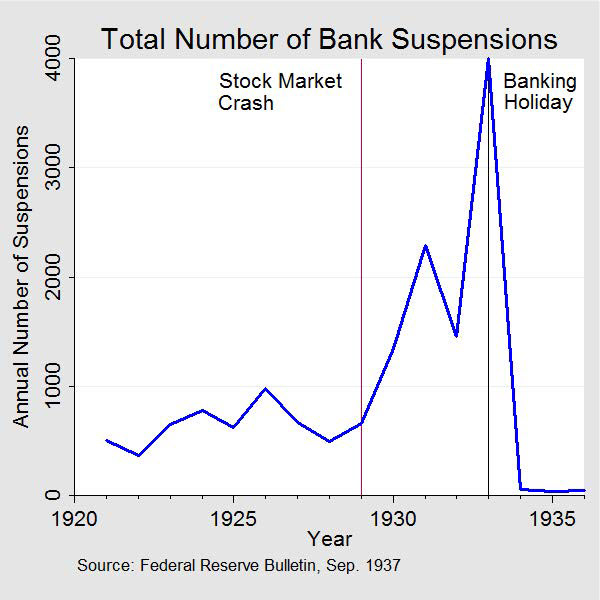

بحران بانکی و کاهش قیمتها تا سال ۱۹۳۳ ادامه یافت. نقطه عطف مهم، تعطیلی بانکی ۱۹۳۳ یا Bank Holiday بود. دولت فرانکلین روزولت برای توقف هجوم سپردهگذاران و بازسازی اعتماد عمومی، برای مدتی فعالیت بانکها را متوقف کرد تا وضعیت آنها بررسی شود.

پس از آن، مجموعهای از برنامههای اصلاحی اجرا شد. این برنامهها شامل تعلیق استاندارد طلا، تلاش برای افزایش سطح قیمتها، اصلاح مقررات مالی، ایجاد بیمه سپردهها و تقویت سرمایه بانکهای تجاری بود.

یکی از مهمترین نتایج این اصلاحات، بازگشت تدریجی اعتماد به سیستم بانکی بود. بعد از تعطیلی بانکی ۱۹۳۳ و اجرای سیاستهای جدید، تعداد تعلیق بانکها بهشدت کاهش یافت و نظام مالی آمریکا آرامآرام از وضعیت بحرانی خارج شد.

چرا بحران بانکی ۱۹۳۰ هنوز مهم است؟

بحران بانکی ۱۹۳۰ فقط یک رویداد تاریخی نیست. این بحران یکی از بهترین نمونهها برای فهم این موضوع است که چگونه ضعف بانکها میتواند یک رکود عادی را به بحران اقتصادی عمیق تبدیل کند.

این بحران نشان داد که اعتماد عمومی به بانکها، دسترسی بانکها به نقدینگی، نقش بانک مرکزی بهعنوان وامدهنده نهایی و وجود بیمه سپرده تا چه اندازه برای ثبات مالی اهمیت دارد.

جمعبندی

بحران بانکی ۱۹۳۰ نقطهای بود که رکود اقتصادی آمریکا را وارد مرحلهای بسیار عمیقتر کرد. در ابتدا تصور میشد اقتصاد پس از سقوط بازار سهام ۱۹۲۹ بهتدریج احیا شود، اما ورشکستگی بانکها، هجوم سپردهگذاران، کاهش وامدهی و افت عرضه پول، مسیر اقتصاد را تغییر داد.

سقوط Caldwell and Company، تعطیلی Bank of United States، بحران شیکاگو، واکنش متفاوت شعب فدرال رزرو و در نهایت کاهش شدید اعتبار، همگی دستبهدست هم دادند تا بحران بانکی 1930 به یکی از عوامل اصلی شکلگیری رکود بزرگ آمریکا تبدیل شود.

درس اصلی این بحران روشن است: وقتی اعتماد به بانکها از بین میرود، بحران مالی میتواند خیلی سریع به بحران اقتصادی تبدیل شود.

رکود بزرگ آمریکا → مقالهای درباره Great Depression