مقدمه

وحشت مالی 1907 نخستین بحران مالی جهانی قرن بیستم بود که رکود اقتصادی را به یک انقباض شدید تبدیل کرد؛ انقباضی که تنها «رکود بزرگ» از آن بدتر بود. اهمیت این وحشت هنوز هم احساس میشود زیرا به جنبش اصلاحات پولی دامن زد و نهایتاً منجر به ایجاد سیستم فدرال رزرو شد. به گفته موئن و تالمن (1999)، تجربه وحشت 1907 نگاه بانکداران انجمن کلیرینگ نیویورک را نسبت به ارزش یک بانک مرکزی تغییر داد، چراکه بحران بیشتر در میان شرکتهای تراست رخ داد؛ نهادهایی که عضو این انجمن نبودند.

نقش شرکتهای تراست در وحشت مالی 1907

نقش اصلی شرکتهای تراست نیویورک، وحشت مالی 1907 را از بحرانهای پیشین متمایز میکند. این شرکتها واسطههای دارای مجوز ایالتی بودند که برای جذب سپرده با بانکها رقابت میکردند. با این حال، آنها نقش مرکزی در سیستم پرداخت نداشتند و حجم پایینی از تسویه چک را نسبت به بانکها انجام میدادند.

- ذخایر نقدی پایین: شرکتهای تراست تنها حدود 5٪ ذخایر نقدی در برابر سپردهها نگه میداشتند، درحالیکه بانکهای ملی 25٪ ذخیره داشتند.

- آسیبپذیری در برابر هجوم سپردهگذاران: حسابهای تراست به صورت نقدی قابل مطالبه بودند، درست مانند بانکها، بنابراین در معرض هجوم سپردهگذاران قرار داشتند.

با وجود نقش فرعی در سیستم پرداخت، شرکتهای تراست بسیار بزرگ و مهم بودند. آنها مبالغ عظیمی را مستقیماً در بازار سهام نیویورک و به کارگزاران بورس قرض میدادند.

آغاز وحشت مالی 1907

در 16 اکتبر 1907، دو سفتهباز به نامهای فرد آگوستوس هاینز و چارلز دبلیو. مورس در تلاش برای کنترل سهام «یونایتد کاپر» شکست خوردند. پس از سقوط این معامله، بانکهای مرتبط با آنها دچار هجوم سپردهگذاران شدند.

چهار روز بعد، انجمن کلیرینگ نیویورک اعلام کرد که این بانکها سالم هستند و مدیریت آنها را کنار گذاشت. این اقدام موقتاً آرامش ایجاد کرد. اما بحران به شرکتهای تراست سرایت کرد.

سقوط Knickerbocker Trust

در 18 اکتبر خبر ارتباط رئیس شرکت تراست Knickerbocker، چارلز بارنی، با مورس منتشر شد و باعث هجوم گسترده سپردهگذاران گردید.

- بانک ملی کامرس ابتدا اعتبار لازم را به Knickerbocker داد.

- در 21 اکتبر درخواست کمک این تراست از انجمن کلیرینگ رد شد، چون عضو نبود.

- جی. پی. مورگان وارد عمل شد اما پس از بررسی، به دلیل نامشخص بودن وضعیت مالی تراست، کمک نکرد.

- همان روز بارنی از سمت خود برکنار شد و بانک ملی کامرس اعلام کرد دیگر عامل تسویه این تراست نخواهد بود.

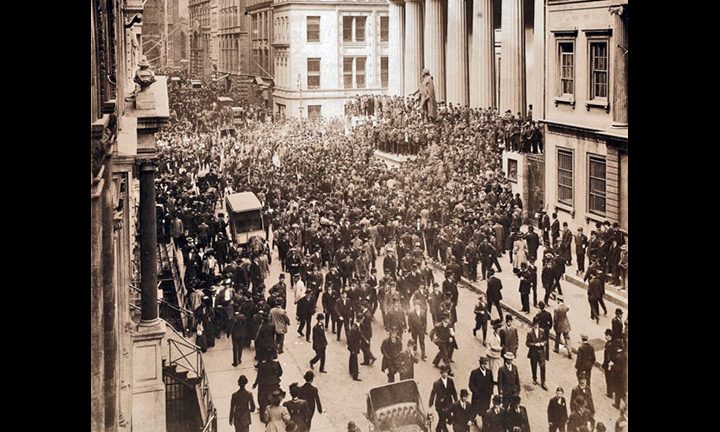

روز بعد، سپردهگذاران 8 میلیون دلار برداشت کردند و Knickerbocker عملیات خود را متوقف کرد. این توقف جرقه بحران تمامعیار در نیویورک بود.

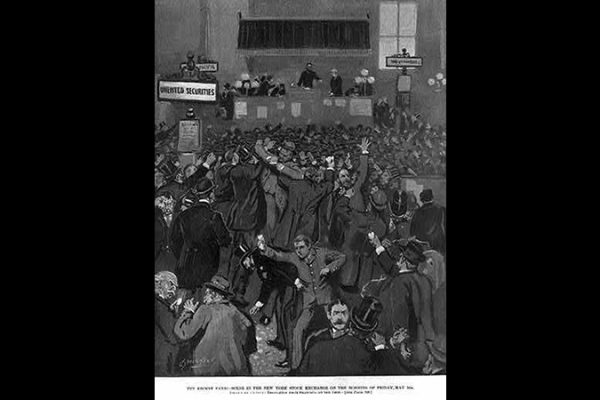

تشدید بحران و نقش جی. پی. مورگان

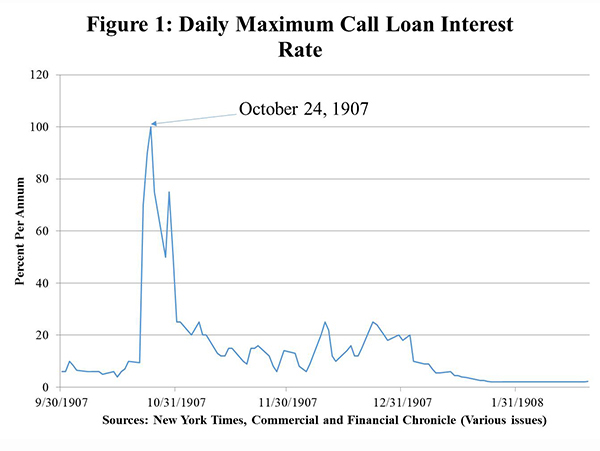

با بسته شدن Knickerbocker، نرخ بهره وام یکشبه (Call Money) در بورس نیویورک از 9.5٪ به 70٪ و سپس 100٪ جهش کرد. حتی گاهی هیچ پیشنهادی برای وام وجود نداشت.

بورس نیویورک تنها با اقدامات تاریخی مورگان باز ماند. او نقدینگی از موسسات بزرگ جمعآوری کرد و مستقیماً به کارگزاران بورس تزریق کرد.

در 26 اکتبر، کمیته انجمن کلیرینگ تشکیل جلسه داد و صدور «گواهی وام کلیرینگهاوس» را آغاز کرد. این گواهیها مشابه وامهای پنجره تنزیل فدرال رزرو عمل میکردند و نقدینگی موقت فراهم کردند.

شباهتهای وحشت مالی 1907 و بحران 2008

شباهتهای قابل توجهی میان بحران 1907 و بحران مالی 2007-2009 وجود دارد:

- در هر دو، بحران از موسسات مالی نیویورک آغاز شد.

- شرکتهای تراست در 1907 نقش مشابه بانکهای سایه در 2008 داشتند.

- در هر دو بحران، نهادهایی آسیب دیدند که عضو نهاد نجاتدهنده (بانک مرکزی یا انجمن کلیرینگ) نبودند.

- توقف Knickerbocker Trust در 1907 همانند ورشکستگی لیمن برادرز در 2008 نقطه اوج بحران بود.

پیامدهای اقتصادی وحشت مالی 1907

- تولید صنعتی در 1908 حدود 17٪ کاهش یافت.

- تولید ناخالص ملی واقعی 12٪ سقوط کرد.

- تنها رکود بزرگ دهه 1930 شدیدتر بود.

- با این حال، اقتصاد تنها در یک سال پس از 1907 بازیابی شد؛ برخلاف رکود بزرگ یا بحران 2008.

اهمیت تاریخی و درسها

وحشت مالی 1907 در نبود فدرال رزرو، FDIC و SEC رخ داد. در آن زمان تنها قوانین بانکداری ملی وجود داشت که در برابر هجوم سپردهها ناکارآمد بود. انجمن کلیرینگ نیویورک بهطور موقت نقش «وامدهنده نهایی» را ایفا کرد.

این بحران باعث شد آمریکا به ضرورت ایجاد یک بانک مرکزی پی ببرد؛ نهادی که نهایتاً در 1913 به شکل فدرال رزرو تأسیس شد.

جمعبندی

وحشت مالی 1907 نشان داد که بدون یک نهاد مرکزی برای مدیریت بحران نقدینگی، کل سیستم مالی میتواند فرو بپاشد. این بحران نه تنها نظم اقتصادی آمریکا را مختل کرد، بلکه به طور مستقیم به شکلگیری فدرال رزرو انجامید.

برخی از منابع

گورتون، گری بی. و الیس دبلیو. تالمَن. چگونه بحرانهای بانکی پیش از فدرال رزرو پایان یافتند؟ مقاله کاری NBER شماره 22036، فوریه 2016. دسترسی آنلاین

موئن، جان آر. و الیس دبلیو. تالمَن. چرا ایالات متحده تا پس از بحران 1907 بانک مرکزی تأسیس نکرد؟ مقاله کاری بانک فدرال رزرو آتلانتا شماره 99-16، نوامبر 1999. دسترسی در FRASER

در صورتی که علاقه مند به نحوه ی شکل گیری فدرال رزرو آمریکا هستید برای مطالعه بیشتر میتوانید به صفحه ی تاریخ فدرال رزرو مراجعه کنید.