تاریخ تصویب: ۲۵ فوریه ۱۹۲۷

امضا توسط: رئیسجمهور کالوین کولیج

مقدمه: زمینه تاریخی قانون مک فادن

موفقیت فدرال رزرو در دهه ۱۹۲۰ که به «دهه پرشور» یا Roaring Twenties معروف است، منجر به تصویب قانون مک فادن شد. این قانون در ۲۵ فوریه ۱۹۲۷ توسط کالوین کولیج امضا و به قانون دائمی کشور تبدیل شد. مهمترین تغییرات این قانون شامل تمدید دائمی مجوز بانکهای فدرال رزرو، آزادسازی قوانین بانکداری شعبهای، و اصلاح طیف گستردهای از مقررات مربوط به بانکهای غیرعضو بود.

فدرال رزرو با ثبات نرخ بهره، رشد سریع اقتصادی، کنترل بحرانهای مالی، دورههای کوتاه رکود و بازیابیهای سریع، به عنوان نهاد موفقی شناخته شد. در این دوره، ذخایر طلا افزایش یافت و اسکناس فدرال رزرو (که امروز دلار آمریکا نامیده میشود) به یکی از معتبرترین ارزهای جهانی بدل شد. در حالی که اقتصاد جهانی پس از جنگ جهانی اول با رکود و سکون مواجه بود، آمریکا شاهد رونق چشمگیر و رشد بانکها بود.

موضوعات اصلی قانون مک فادن

قانون مک فادن به سه موضوع کلیدی پرداخته است:

۱. تداوم فعالیت فدرال رزرو

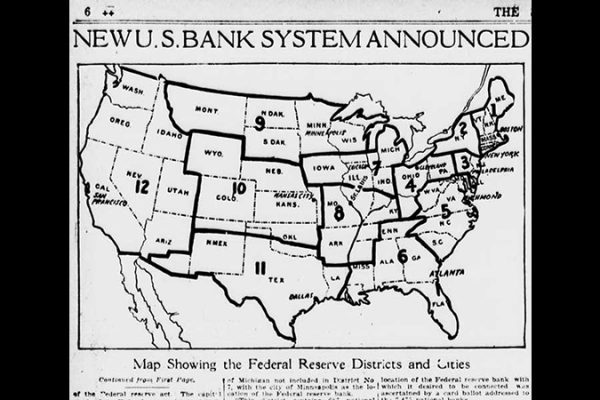

مجوز اولیه ۱۲ بانک منطقهای فدرال رزرو قرار بود در سال ۱۹۳۴، یعنی بیست سال پس از آغاز فعالیت، منقضی شود. این مدت مشابه با بانکهای اول و دوم ایالات متحده بود که کنگره در قرن نوزدهم از تمدید مجوز آنها خودداری کرده بود. این سابقه تهدیدی برای آینده فدرال رزرو محسوب میشد.

به همین دلیل، کنگره تصمیم گرفت مجوز فدرال رزرو را نهتنها هفت سال زودتر تمدید کند بلکه بهصورت دائمی تمدید نماید. اگر این تمدید به سالهای رکود بزرگ (Great Depression) موکول میشد، احتمال داشت تصمیمی متفاوت گرفته شود و امروز فدرال رزرو به شکلی که میشناسیم وجود نداشته باشد.

۲. بانکداری شعبهای (Branch Banking)

از سال ۱۸۶۳ تا ۱۹۲۷، بانکهای ملی (National Banks) که تحت مجوز دولت فدرال فعالیت میکردند، فقط اجازه داشتند در یک ساختمان فعالیت داشته باشند. در مقابل، بانکهای ایالتی (State Banks) در برخی ایالتها مجاز به داشتن شعب متعدد بودند.

قانون مک فادن مقرر کرد که بانکهای ملی فقط به همان اندازهای میتوانند شعب ایجاد کنند که بانکهای ایالتی در همان ایالت اجازه دارند. بنابراین:

- در ایالتی که شعبهزنی ممنوع بود، بانکهای ملی نیز اجازه تأسیس شعبه نداشتند.

- در ایالتی که بانکهای ایالتی مجاز به داشتن شعب در همان شهر بودند، بانکهای ملی نیز میتوانستند در همان شهر شعب ایجاد کنند.

این بخش از قانون مک فادن بسیار بحثبرانگیز بود. مخالفان مردمی معتقد بودند این قانون به نفع بانکهای بزرگ شهری است و به بانکهای محلی آسیب میزند. در مقابل، اصلاحطلبان مالی بر این باور بودند که قانون مک فادن به اندازه کافی پیشرفته نیست و مانع از اجرای شیوههای مدرن بانکداری میشود. این بحث تا دهههای ۱۹۸۰ و ۱۹۹۰ ادامه داشت تا اینکه نهایتاً قانون Riegle-Neal Interstate Banking and Branching Efficiency Act of 1994 اجازه بانکداری شعبهای در سراسر آمریکا را صادر کرد.

۳. رقابت میان بانکهای عضو و غیرعضو فدرال رزرو

در دهه ۱۹۲۰، حدود یکسوم بانکهای تجاری (با نیمی از کل داراییها) عضو فدرال رزرو بودند. بانکهای عضو تحت قوانین سختگیرانهتری فعالیت میکردند:

- نیاز به سرمایه و ذخایر بیشتر داشتند.

- از سرمایهگذاری در داراییهای پرریسک یا کمنقدشونده منع میشدند.

- نمیتوانستند در بسیاری از فعالیتهای سودآور غیرعضوها وارد شوند.

بانکهای عضو استدلال کردند که این قوانین قدیمی و منسوخ شدهاند و باید شرایط رقابتی برابر برقرار شود. در نتیجه، قانون مک فادن مجموعه گستردهای از اصلاحات را اعمال کرد که شامل موارد زیر بود:

- اجازه ایجاد شرکتهای فرعی (Subsidiary Corporations) برای محدود کردن ریسک.

- توسعه دامنه و اندازه وامها، از جمله سرمایهگذاری بیشتر در املاک و اعطای وامهای بزرگتر به شرکتها.

این تغییرات ساختار بانکهای عضو را متحول کرد. پیش از قانون، بانکهای عضو تنها یک شرکت منفرد در یک ساختمان بودند؛ اما پس از آن، به سازمانهایی پیچیده با چندین لایه حقوقی و شعب متعدد تبدیل شدند.

تأثیرات بلندمدت قانون مک فادن

قانون مک فادن در بلندمدت باعث شد بانکهای عضو فدرال رزرو از ساختاری ساده و محدود به سازمانهایی بزرگ و چندلایه تبدیل شوند. این قانون نهتنها رقابت را متعادلتر کرد، بلکه مسیر بانکداری مدرن را نیز هموار ساخت.

تحلیلهای دانشگاهی

ادبیات علمی در مورد قانون مک فادن بیشتر بر موضوع بانکداری شعبهای تمرکز دارد. پژوهشگرانی مانند Rajan و Ramcharan (2012) مبارزات سیاسی پیرامون این موضوع را بررسی کردهاند. Carlson و Mitchener (2009) عملکرد بانکها پس از گسترش بانکداری شعبهای در دهههای ۱۹۲۰ و ۱۹۳۰ را تحلیل کردهاند. همچنین Kroszner (2006) بر کاهش محدودیتهای بانکداری شعبهای توسط قانون مک فادن تمرکز کرده است.

اکثریت محققان بر مزایای بانکداری شعبهای تأکید دارند و معتقدند که قانون مک فادن گامی مثبت بود، هرچند به اندازه کافی پیشرفته نبود.

نتیجهگیری

قانون مک فادن یکی از مهمترین قوانین بانکی تاریخ آمریکا است که ساختار بانکداری مدرن را پایهگذاری کرد. این قانون با تمدید دائمی مجوز فدرال رزرو، اصلاح قوانین بانکداری شعبهای و ایجاد شرایط رقابتی جدید برای بانکهای عضو و غیرعضو، نقطه عطفی در تاریخ نظام مالی آمریکا محسوب میشود.

در صورتی که به “تاریخ پیش از تشکیل فد” هم علاقه مند هستید، مطالب این دسته بندی به شما پیشنهاد میشه.